1

投保人&被保险人&受益人

投保人:买保险的人,与保险公司签合同的人,也是付款的人,只能是18岁以上的成年人。

被保险人:身体/健康受保障的人

受益人:享有保险金请求权的人。

投保人与被保险人可以为同一人,也可以不同,如父母为小孩买保险,父母就是投保人,小孩就是被保险人。

重疾和生存保险金受益人为被保险人本人,身故保险金受益人可以为投保人/被保险人指定,通常为直系亲属。 lgxpy.com

爸爸为妈妈买了一份带有身故责任的终身重疾,指定儿子为身故金受益人。这里面,爸爸就是投保人,和保险公司签订合同并交纳保费;妈妈是被保险人,是身体受保障的那个人,万一她得了重大疾病,重大疾病保险金的受益人就是她自己也只能是她自己;而万一她不幸离世了,身故保险金就给儿子。

2

保险金额(拿到的钱)

又称保额,由基本保险金额和保险责任决定。

基本保险金额是计算保额的基础,比方,某个产品基本保险金额10万,但是因意外导致的赔付是2倍的基本保险金额,那保额就是20万。 lgxpy.com

每个产品通常会有一个最低保额,比方10万,然后以万为单位往上调整。

3

保险期间(保多久)

又可以分为短期和长期,短期就是一年或一年以下,长期又可以分为定期和终身。

定期的意思是保障一段期间,比方20年,30年,或者到60岁,到70岁。这个期间到了保障就结束,但是,结束的时候是不是返你一笔钱(通常大家都希望能返还保费咯?),还是什么返还都没有就结束了,要看保险责任。前者俗称为返还型,后者俗称为消费型。 LGXPY

终身的意思就是只要活着,就一直享受保障,也可以理解为没有明确的期间。但是,人终有一死,对吧?所以,终身寿险的赔付就是确定的,100%的,肯定会发生的,这也就是它贵的原因。

关于消费型,返还型,下次会再详细讲专题,一两句话说不清。

4

交费期间(交多久的钱)

对于一个长期险,交费方式通常会有趸交,3/5/10/15/20年交等多种选择。 LGXPY

趸交的意思是一次性交清,交一次钱就可以了,同理,5年交就是要交5年,20年交就是要交20年。

那,不同的交费年期有没有好坏之分呢,没有哦。只有适合不适合,从公平性角度来讲,不管选哪个年期,肯定都是一样的。

但是不同类型的产品,确实有更合适的交费期间,具体可看之前发过的这篇文章,里面解释比较清楚保险交费到底该选5年还是20年?原来真相在这里! lgxpy.com

5

保费(交的钱)

以上概念都清楚了之后,可以来说说保费,也就是你该交的钱了。

每个产品都有一个基本保险金额对应的不同交费年期的费率表,通常以万元或千元为单位,你要买多少保额,找到对应交费年期的对应性别和年龄的那个保费,乘以你要买的保额倍数即可。

比方每1万元保额对应的20年交的0岁男孩保费是100元,要给他买30万保额,那么每年交的保费就是3000元。 内容来自 LGXPY

第一年的保费叫首年保费,后面的交续期保费,续期保费通常会根据投保时的约定自动扣款。

6

宽限期

如果到期了你没有按约定交纳期交保险费(比方卡里没钱了或钱不够了),保险公司会给你一个60天的宽限期。宽限期内如果发生了保险事故,还是会仍承担保险责任,但赔付时要扣减欠交的保费。

如果过了这个60天还没交续期保费,除非另有约定,保险合同从宽限期满的次日零时起效力就中止了。 LGXPY

当然,一般快到交费的时候,保险公司会给你发短信提醒的,如果扣了也没成功,也会给你短信。如果你的代理人够专业,也应该会提醒你。

当然,即使有了以上提醒,你还是可能会忘记按期交费,比方聪明机智如八卦姐,竟也发生过这种事,因为交费的那张银行卡很少用,期间又换了手机号,没有通知保险公司,所以一不小心就过了宽限期了。

所以这里也提醒大家,换了手机号,我们会记得通知家人朋友银行,但是很少想起来通知保险公司,也是很危险的哟。比方八卦姐那个单子,去办理复效(就是把钱补上恢复合同效力)竟然要我体检,一不高兴,就走了。损失了两年的保费,也是不爽。 LGXPY

7

犹豫期

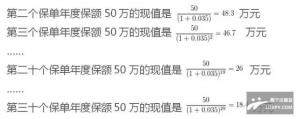

你买了保险且签收了合同以后的后悔期(这个不是专业术语,是八卦姐创造的便于你们理解的词汇),就是说,这个期间,你买了保险了,交了钱了,也签字画押证明你收到合同了,可是过了两天,你睡了一觉,一看八卦姐的文章,顿悟了,我去,之前买的啥呀,又贵又不好,就后悔了,想退了。没问题,只要是在犹豫期内,你说我不要这合同了,只要给保险公司交点工本费比方十块钱,就可以把合同解除了,保险公司会把剩余的保费都还给你。

但是(但是后面通常有大文章),一旦过了这个犹豫期,你说我不想要了,想退了,那损失的可不是10块钱了,可能是你已经交过保费的一半甚至以上了,这时候退还的叫现金价值,你们的保险合同里都有的,就是你想解除合同的时候所能拿回来的钱。 本文来自两个小朋友

犹豫期一般是10天(通过银行买的,保监会让改成15天了,后悔期长一点),条款里都写的清楚着呢。就跟你去买车买房一样的,交了几万块定金,要是主动反悔了,不是一分钱不退给你么,一个道理。

8

生病了还能投保么?

这个要具体情况具体分析,什么病,买什么险,不能一概而论,还有,不同公司风险容忍度不同核保结论也会不同。以下几种常见疾病和结论供大家参考。 内容来自 LGXPY

乙肝患者:只要乙肝患者在投保时如实告知健康状况,配合提交过往所有病历资料,保险公司会给予客观、公正的答复。

超重:当BMI超出26,有的公司会列入加费的考虑条件;当BMI超出30,肯定需要加费;如果再高,可能面临拒保。

高血脂:保险公司在受理投保的时候,如果是血脂高的被保险人,轻度者是加费,中度以上者就是直接拒保了。

肝功能异常:肝功能异常,一般需要加费;如果高到3倍以上,就延期,暂不承保;如果高达10倍,或者是成小三阳、大三阳,可能就拒保。 LGXPY

高血压:血压高的消费者,根据高血压的不同程度,核保的结果主要有除外责任承保、加费承保、延迟承保或拒保。

血尿:保险公司会根据血尿的严重程度,做出不同的加费决定,甚至延期承保。

糖尿病:糖尿病是一种典型的“富贵病”,只要一经诊断,保险公司就不可能承保他的重疾险了;有血糖代谢异常而没发展到糖尿病的情况可酌情加费承保。

心血管疾病:严重心血管疾病患者,如中风,偏瘫,心肌梗塞,冠状动脉搭桥手术、心脏支架手术等客户,一般直接被保险公司拒保。 内容来自 LGXPY