一直有人问,现在买50万保险,几十年后通货膨胀了能有什么用呢。

我说,保险定价中已经考虑这个因素了,大多数人表示不信或不懂。

如果看完了还有疑问,我就问你一句(好像是好几句):

你担心保险会贬值,那么,存款储蓄,不是一个道理?

而且,谁告诉你,风险一定会在几十年后才发生呢?

再有,几十年后,别人有50万,你一分没有,是不是还是有差距? lgxpy.com

所以,不要再为自己的“不买”找理由。

这是我经常被问到的问题之一。

把题主问题简化成一个最常见的例子,如果我现在购买了 1 份保额为 50 万的定期重大疾病保险,保险期间为 30 年。现在这 50 万保额出事时候还够用,20 - 30 年后以现在通胀率是不是这 50 万保额就什么用都没有了?

先回答你吧,通常来说保险保费定价的时候已经考虑了通胀因素了,也就是你购买的保额是已经考虑通胀影响的。 本文来自两个小朋友

保险公司已经通过产品定价假设中的预定利率间接考虑了通胀对未来保险期间内保额的影响的。

现在大多数国内寿险公司在产品定价的时候使用的预订利率假设为 3.5%,也就是保险公司假设你的保单价值(注意不是保费,但这里理解成保费或保单价值都没关系)在保险公司的投资回报每年有 3.5%。学过一点金融的肯定知道这个 3.5% 也是一个贴现率,使用贴现率后,未来的数值转换成可以和当下数值比较的现值。

继续解释下去,一些数学举例是不可避免的,大家不要怕,很简单的。

为简化计算和演示,下面假设保险事故只能在每个保单年度的起始初发生(一般假设年中,但知乎写公式比较麻烦,我只能懒一点了),并且忽略所有生存函数。 本文来自两个小朋友

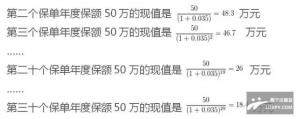

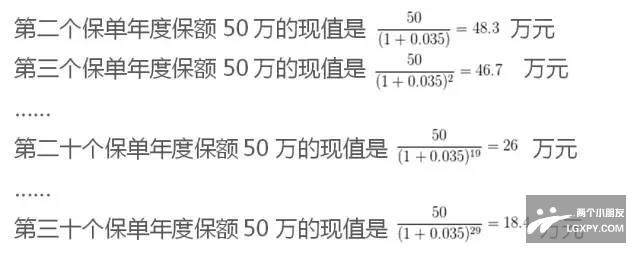

那么在投保 t=0 这个时点,不同保单年度 50 万元保额在投保那一刻的现值是:

也就是保险公司在今天计算你 30 年后 50 万元保额向今天的你收取的保费是按照 18.4 万元的保额现值计算的,不是 50 万元。很明显,保险公司已经通过预定利率间接考虑过通胀影响了。

你肯定会说,我就是想买那些保额增长的,我希望保险公司设计这种形态的保险,希望到时能追上通胀。打个比方我第一年保额是 50 万,我 30 年后希望保额能去到 300 万元,这样就能没有通胀影响的问题了。 本文来自两个小朋友

那么 30 年后 300 万元保额往今天这个时点按 3.5% 年预定利率贴现,那它的现值是

第三十个保单年度保额 300 万的现值是

万元 (其实就是比 50 万保额的现值贵了 6 倍).

如果 30 年之间保额递增幅度平均下来,估计要比都是恒定 50 万保额的现值高个 3 倍左右。自然保费也要贵个 3 倍(我上面已经说了,定价时不考虑生存函数这些影响理解的东西)。 LGXPY

在实务中,这种产品是非常难卖的,一个字,因为贵。虽然是一分价钱一分货,大家嘴上也说希望保额能抵御通胀,但是看到保费,一般是不会买的,实务中就是那么现实。卖不出去的东西保险公司自然也没什么开发的动力。

有人会和我说分红险可以通过分红弥补通胀的,但请注意分红险普遍定价要比纯消费险要贵,贵出来的部分就是为了以后有余地给你分红,也就是你的分红很大一部分其实是出自于你一早交的保费的。这个解释起来比较专业,我这里只能先放上结论。

还有人会问,为毛你们的预定利率只有 3.5% 那么低,我现在随便找个银行理财都可以上个 4 - 5%,随便一个 P2P 上个 10% 都很容易。 lgxpy.com

那么我和你说吧,作为保险期间动辄几十年的保单来说,长期预定利率假设使用 3.5% 已经非常非常非常高了。保险公司相当于向投保人保证我未来几十年里每年都能为你们做到 3.5% 的投资收益,这里承受了非常大的投资风险的。

作为对比,目前主要国家三十年期国债收益率:

中国大概为 3.5%

美国大概为 2.3%

英国大概为 1.6% lgxpy.com

德国大概为 0.5%

而且都有进一步继续降低的趋势。

我们保险公司可是严肃的金融机构。